Los precios mensuales de viviendas en EU aumentaron en octubre de 2023 en comparación con 2022.

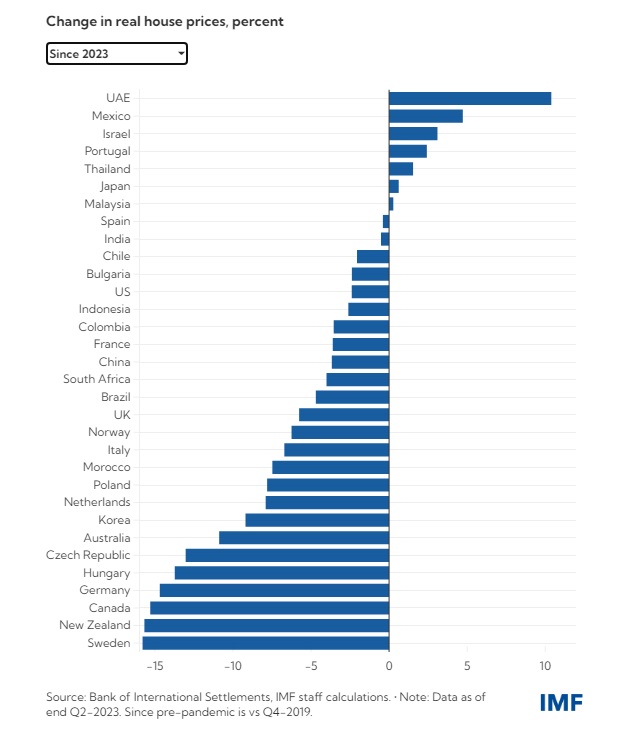

El aumento al precio de las viviendas en México, a nivel mundial, fue más alto en los Emiratos Árabes Unidos, con 10.39%.

El Fondo Monetario Internacional (FMI) en un reciente análisis, dio a conocer que los precios de las viviendas en grandes economías, como la Unión Europea, África y Medio Oriente, presentaron alzas de entre 10 y 25% respecto a los niveles previos a la pandemia.

Pero especialmente, llama el caso de México, que durante 2023, fue el segundo país a nivel mundial que presentó las alzas más altas en los precios de la vivienda, con 4.72%, solo por detrás de los Emiratos Árabes Unidos, que presentó 10.39%:

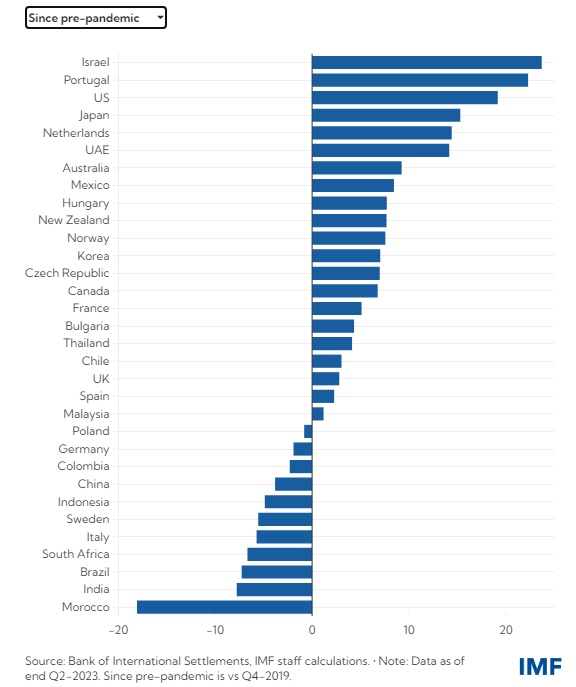

Cabe señalar que durante el periodo prepandemia, presentaba un alza de 8.44%, que lo ubicaron en la séptima posición, solo por detrás de Israel (23.6%); Portugal (22.2%); Estados Unidos (19.15%); Países Bajos (14.4%); Emiratos Árabes Unidos (14.1%) y de Australia, con 9.24%, según el FMI.

Aumentos graduales

Según el organismo internacional, al primer semestre de 2023 (1S23), las tasas hipotecarias en economías avanzadas aumentaron 2 puntos porcentuales en comparación con 2022, con Australia, Canadá y Nueva Zelanda presentando caídas sustanciales en los precios reales de la vivienda.

Comparativamente, los precios de viviendas han caído 15% en algunas economías avanzadas, mientras que en economías emergentes fue menor. En términos netos, los precios reales de la vivienda deberán seguir enfriándose desde los máximos de 2021 y 2022 para alcanzar niveles prepandémicos.

EU, hipotecas a largo plazo

Agregó el FMI que en Estados Unidos “ los aumentos de las tasas de interés de la Reserva Federal trajeron grandes cambios a las hipotecas, y la tasa promedio de una hipoteca fija a 30 años alcanzó el máximo en 20 años, al colocarse en 7.8%”.

Lo anterior repercutió en que para los posibles compradores, los costos para obtener una vivienda aún más fuera de su alcance, ya que los pagos iniciales se han convertido en un factor prohibitivo porque los ahorros se contrajeron.

Los propietarios de viviendas no compran nuevas propiedades por el alza a los pagos mensuales hipotecarios, lo que provoca una reducción en la oferta de viviendas.

“Este fenómeno (“lock-in”), es evidente en Estados Unidos, donde las hipotecas a tasa fija a largo plazo son las más populares (…) las originaciones de hipotecas siguen siendo 18% abajo de los niveles de 2022, mientras que las solicitudes de refinanciamiento aumentaron 8.5% durante 2023 a medida que las tasas hipotecarias continuaron bajando”.

Más plazo y recontratación

El análisis destacó que “las hipotecas a tasa fija a 30 años representan 90% de los nuevos préstamos hipotecarios en Estados Unidos a finales de 2023, según ICE Mortgage Technology. Casi dos quintas partes de todas las hipotecas estadounidenses se originaron en 2020 o 2021, según muestran los datos del ICE, ya que las bajas tasas de interés durante la pandemia permitieron a muchos estadounidenses refinanciar préstamos hipotecarios”.

El Fondo finalmente apuntó a que “las tasas de interés más altas elevaron los costos de renta. Mucha gente prefiere alquilar en lugar de comprar, dado que los precios medios de las viviendas han tardado en ajustarse”.

Por lo anterior, el mix de tasas altas y oferta de vivienda escasa crea un círculo vicioso que complica a los bancos centrales la lucha por contener la inflación.

Los precios mensuales de viviendas en EU aumentaron en octubre de 2023 en comparación con 2022, “y la vivienda contribuyó en 33% al cambio de los precios al consumidor en noviembre”.

Para leer el informe completo: