En los primeros meses de 2026, el precio promedio de venta de una vivienda en la CDMX alcanzó 4.5 millones de pesos.

Desconexión estructural precio de vivienda, ingreso real y exclusión hipotecaria en México, 1 trimestre de 2026.

Elaborado por MTIA Eduardo Moya Vallejo / InfoHábitat

Esta versión actualiza los indicadores al primer trimestre de 2026, con corte de la SHF y del IMSS a marzo de 2026. Análisis referenciado por El Economista el 4 de junio de 2026.

Según las cifras del Instituto Mexicano del Seguro Social (IMSS) a marzo de 2026, en México hay 22.7 millones de puestos de trabajo asegurados.

La concentración en los rangos bajos es marcada: 69.6% de los trabajadores formales gana hasta dos salarios mínimos, es decir, no más de $19,160 al mes; la cifra sube a 83.9% al incluir a quienes ganan hasta tres salarios mínimos, con tope de $28,750 (IMSS, marzo 2026; índice y cálculos InfoHabitat).

Siete de cada diez trabajadores con empleo formal viven debajo del segundo escalón salarial. El dato no solo describe ingresos bajos: anticipa el problema de fondo, porque ese piso convive con un precio de vivienda que se mueve en otra órbita.

El precio promedio nacional de una vivienda en México es de 2,024,337 pesos a marzo de 2026, según la Sociedad Hipotecaria Federal (SHF). Para adquirir una propiedad de ese valor con un crédito hipotecario a 20 años y un Costo Anual Total (CAT) de 13.92% reportado por Banxico, se requiere un ingreso mensual cercano a 83,500 pesos.

Ese umbral no solo delimita el mercado: lo parte en dos mundos sin puentes. Quien no llega a los 83,500 pesos al mes queda, simplemente, fuera.

Nota de alcance: este análisis utiliza el ingreso individual comprobable como unidad de medida, que es el criterio que aplican en la práctica las instituciones financieras para evaluar elegibilidad hipotecaria. El ingreso familiar combinado —vía créditos conyugales o mancomunados— puede ampliar el universo de hogares elegibles hasta cerca del 5% de la fuerza laboral; sin embargo, esa vía exige que todos los miembros del hogar estén en la economía formal y puedan demostrarlo documentalmente, condición que en el contexto laboral mexicano representa la excepción. El análisis considera ambas dimensiones donde los datos lo permiten

Ese umbral coexiste con una realidad laboral muy distinta: 54.8% de la población ocupada en México trabaja en la informalidad, con ingresos que en su mayoría rondan los dos salarios mínimos (INEGI-ENOE, 1T 2026).

El problema no es nuevo, pero sus dimensiones actuales lo vuelven urgente para todos los actores del sector.

Nota metodológica: cómo se obtiene el ingreso requerido

El requisito de ganar alrededor de 83,500 pesos al mes para comprar una casa no es un número al azar. Sale de calcular cuánto hay que pagar cada mes por una vivienda promedio, que hoy cuesta 2,024,337 pesos según el reporte más reciente de la SHF.

Si alguien financiara toda esa cantidad a 20 años, con el costo total que cobran los bancos por intereses, comisiones y seguros (el CAT), el pago mensual rondaría los 25,100 pesos. Como los bancos piden que tus deudas no rebasen el 30% de tus ingresos, eso obliga a comprobar un ingreso mínimo cercano a 83,500 pesos.

Y este monto subió de forma marcada en los últimos meses, empujado por dos cosas al mismo tiempo: el alza del precio de la vivienda y el encarecimiento del crédito. Cada vez que cualquiera de los dos sube, más personas quedan fuera del alcance de una hipoteca.

- Una brecha que no para de crecer

El precio promedio de la vivienda en México creció 8.7% anual a marzo de 2026, hasta ubicarse en 2,024,337 pesos a nivel nacional, según el Índice SHF de Precios de la Vivienda. En el mismo lapso la inflación general fue de 4.6% (INEGI), de modo que las casas subieron casi el doble que los precios generales de la economía. La brecha no se cierra sola: cada punto de alza por encima de la inflación es un hogar más que se aleja de la compra.

La tendencia no es coyuntural, y la ventana reciente lo muestra con más precisión. Entre marzo de 2020 y marzo de 2026, partiendo de 100 como punto base para las tres series, el Índice SHF de precios de vivienda cerró en 165.2, el INPC en 136.2 y el índice de salarios reales en apenas 123.9 (SHF e INEGI; salario del IMSS con índice calculado por InfoHabitat).

Traducido: la vivienda se encareció alrededor de 21% en términos reales, por encima de la inflación, y corrió cerca de 33% más rápido que los salarios reales.

Las tres curvas arrancan juntas y divergen de manera consistente, trimestre tras trimestre, sin que haya reversión alguna que sugiera un episodio pasajero. Lo que se observa es un desajuste estructural entre la oferta formal de vivienda y el ingreso del trabajador.

Gráfica 1. Índice SHF, INPC y salarios reales, base 100 = marzo 2020. Fuente: SHF e INEGI; salario IMSS, índice InfoHabitat.

En once entidades el encarecimiento anual a marzo de 2026 superó los dos dígitos: Quintana Roo (13.6%), Tamaulipas (12.3%), Nayarit (11.9%), Jalisco (11.5%), Baja California (11%), Baja California Sur (10.9%), Sinaloa y Aguascalientes (10.7% cada una), Michoacán (10.6%), Yucatán (10.4%) y Chihuahua (10.3%) registraron las mayores alzas, frente a un promedio nacional de 8.7% (SHF, 1T 2026).

Entre las zonas metropolitanas, Guadalajara volvió a encabezar con 12.5%, seguida de Tijuana (11%) y Monterrey (9.3%), mientras que el Valle de México (5.1%), Toluca (5.2%) y Querétaro (6.6%) mostraron los incrementos más contenidos. El encarecimiento no es un fenómeno de mercados premium: el segmento económico-social fue, de nuevo, el que más subió en el trimestre, con un alza de 11%.

- Quiénes quedaron afuera: el mapa de la exclusión

El ingreso requerido varía por entidad, pero la lógica de exclusión se replica en todo el territorio. Según el simulador de créditos hipotecarios de la Condusef —con base en el Índice SHF 2025—, en la Ciudad de México una persona necesita comprobar entre 67,855 y 125,215 pesos mensuales para acceder a una propiedad con precio promedio local de 3.93 millones de pesos. En Querétaro el rango va de 40,365 a 75,000 pesos; en Jalisco, de 34,960 a 65,075 pesos. Incluso en los estados con vivienda más asequible —Tamaulipas (1.08 mdp) o Durango (1.09 mdp)— el acceso mínimo exige entre 18,600 y 35,430 pesos mensuales comprobables (Condusef / SHF, enero 2026).

El contraste con la estructura real de ingresos es contundente. En el primer trimestre de 2026 había 59.6 millones de personas ocupadas en México (INEGI-ENOE, 1T 2026), de las cuales 22.7 millones cotizaban en el IMSS (marzo 2026). El ingreso que hoy exige la vivienda promedio, cercano a 83,500 pesos, equivale a casi nueve salarios mínimos. Según la estructura del IMSS, apenas el 2% de los trabajadores formales, alrededor de 490 mil personas, gana nueve salarios mínimos o más.

Considerando ingreso individual, bastante menos del 1% de la población ocupada supera ese umbral; la cifra ronda el 5% si se suma el ingreso familiar, pero esa vía exige que todos los miembros del hogar tengan empleo formal demostrable, la excepción en un país con 54.8% de informalidad laboral (INEGI-ENOE, 1T 2026; IMSS, marzo 2026; cálculos InfoHabitat).

A esa restricción de ingresos se suma una barrera institucional: más del 55% de la población económicamente activa no está afiliada al IMSS ni al ISSSTE, lo que implica que quedan fuera del alcance de los créditos de los organismos nacionales de vivienda.

El 70% de la PEA gana entre uno y dos salarios mínimos y no puede, por sí sola, demostrar la solvencia que exige una hipoteca bancaria. El segmento no afiliado representa apenas el 30% del financiamiento hipotecario actual, una proporción que no guarda ninguna relación con su peso demográfico (AMPI, 2025).

Puesto en una sola frase, el contraste es brutal. El ingreso requerido para la vivienda promedio nacional ronda los 83,500 pesos mensuales comprobables; la estructura del empleo formal a marzo de 2026 coloca al 69.6% de los trabajadores en dos salarios mínimos o menos y al 83.9% en tres o menos (IMSS, marzo 2026; cálculos InfoHabitat).

Entre el piso donde se acumula la fuerza laboral y el umbral de entrada al crédito no hay un escalón: hay un abismo. Y ese piso no dejó de poblarse durante el periodo.

Gráfica 2. Distribución de trabajadores formales del IMSS por banda salarial, marzo 2020 vs. marzo 202c. Fuente: IMSS; cálculos InfoHabitat.

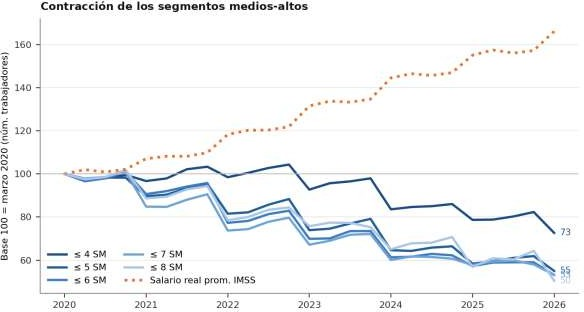

Compresión salarial: el abanico de ingresos se está cerrando

Conviene mirar de cerca cómo se movió la masa salarial, porque ahí está el hallazgo que cambia la lectura del problema. México sí contrató: el empleo formal IMSS creció en la ventana. Pero el crecimiento se concentró en la base.

Los trabajadores con ingreso de hasta un salario mínimo se multiplicaron por doce; el tramo de hasta dos creció 52.9%, y el acumulado de quienes ganan dos salarios mínimos o menos pasó de 49.7% a 69.6% de los afiliados (IMSS, marzo 2026; cálculos InfoHabitat). Por encima de tres salarios, en cambio, el número de trabajadores se contrae sin pausa.

Esa migración hacia abajo responde a dos fuerzas que coexisten, no a una sola. La primera es un efecto mecánico de reclasificación: el salario mínimo se elevó de forma acelerada, alrededor de 110% nominal en la ventana (CONASAMI; cifra a confirmar contra el calendario oficial), mientras los umbrales de cada banda quedan fijos en múltiplos de ese mínimo. Un mismo trabajador baja de múltiplo aunque su salario nominal no caiga. La segunda fuerza, y aquí está el centro del argumento, es una compresión salarial real que erosiona el poder de compra de los segmentos medios-altos.

La aritmética sostiene la tesis. El salario mínimo subió cerca de 110% nominal; el salario promedio del IMSS subió 66% nominal en el mismo lapso (IMSS, marzo 2026; índice InfoHabitat).

Esa diferencia implica que los aumentos se concentraron en el piso y que los segmentos medios-altos recibieron incrementos muy por debajo de ese 66%, porque el promedio viene jalado hacia arriba por la base. Si esos aumentos quedaron debajo de la inflación acumulada (INPC +36.2%), esos trabajadores perdieron poder de compra real. No es solo reetiquetado: es deterioro real del ingreso de quien gana más de uno o dos salarios mínimos.

Gráfica 3. Trabajadores por tramo de ingreso (de 4 a 8 SM), base 100 = marzo 2020. No se incluyen las bandas de S SM o más por la discontinuidad de reclasificación. Fuente: IMSS; cálculos InfoHabitat.

Un aviso sobre los datos, en pocas palabras: la fuente solo dice cuántos trabajadores hay en cada escalón de salario mínimo, no cuánto gana en pesos cada quien dentro de su escalón. Por eso, más que una medición exacta, lo que tenemos es una conclusión bien fundada: si el salario mínimo subió casi al doble y el sueldo promedio solo dos terceras partes, los trabajadores de en medio se quedaron atrás.

Para comprobarlo del todo haría falta el sueldo promedio en pesos de cada banda, un dato que hoy no está disponible.

La consecuencia para la vivienda es directa y fácil de ver. El precio de las casas subió 65% mientras el sueldo promedio del trabajador formal avanzó alrededor de 22%, y los de ingreso medio-alto todavía menos.

Antes, quien ganaba bien podía aspirar a un crédito; hoy ese mismo grupo se está quedando atrás frente al precio. El problema ya no es solo que los de abajo no alcanzan: es que cada vez menos gente alcanza.

Gráfica 4. Índice SHF de vivienda y salario real promedio del IMSS, base 100 = marzo 2020. Fuente: SHF; salario IMSS, índice InfoHabitat.

C. Los jóvenes y la trampa del ingreso insuficiente

La narrativa de que los millennials y centennials “no quieren” comprar casa ha operado como coartada cómoda.

Los datos la desmontan con precisión. Según la Red para el Rescate de la Vivienda (REVIVE), desde 2005 el índice de precios de la vivienda en la Ciudad de México se elevó a 450 puntos —tomando base 100—, mientras los salarios solo avanzaron 51 puntos en el mismo período.

“El precio de la vivienda ha aumentado nueve veces más rápido que el salario promedio. Esto no es solo una crisis; es una condena para las nuevas generaciones”, advirtió Carlos Valladares, vocero de REVIVE (El Economista, nov. 2025). No es falta de interés: es falta de alcance.

Los efectos se expresan en decisiones forzadas. Muchos jóvenes destinan hasta el 40% de sus ingresos al pago de renta, lo que cancela cualquier posibilidad de acumular un enganche (AMPI, noviembre 2025).

La Ciudad de México requiere más de 80,000 viviendas nuevas al año, pero produce menos de 20,000 —y de ese inventario, apenas el 8% de la oferta disponible en 2024 se ubicó en el rango de dos millones de pesos o menos (BBVA Research / AVER)—. El mercado produce, pero no para quien más necesita.

La presión sobre el mercado de renta es el corolario directo. En los primeros meses de 2026, el precio promedio de venta en la CDMX alcanzó 4.5 millones de pesos, mientras la renta mensual promedio en la zona metropolitana oscilaba entre 23,000 y 24,000 pesos (Mercado Libre Inmuebles, marzo 2026).

Las propiedades en renta tardan menos de 30 días en encontrar inquilino. Los millennials de entre 35 y 44 años concentran el 33% de las búsquedas en esa plataforma, pero dominan en la demanda de arrendamiento —no en la de compra, que está dominada por usuarios de entre 55 y 64 años—. El mercado de compra se está volviendo un bien de las generaciones anteriores.

D. Lo que el programa federal alcanza y lo que no

El programa Vivienda para el Bienestar orienta su atención hacia los segmentos de menor ingreso, lo que merece un reconocimiento explícito: coloca en el centro de la agenda habitacional a quienes el mercado formal ignora por completo.

Sin embargo, los números del propio sector revelan que la cobertura necesaria supera con creces la capacidad de cualquier programa aislado.

Para 2025 se requerían 2.8 millones de viviendas nuevas en México; para 2030, la necesidad acumulada alcanzará 6.6 millones de unidades (CMIC, 2025). La producción total de vivienda, en cambio, se redujo 57.6% entre 2015 y 2024 según el Reporte Anual del Infonavit.

El desfase también se manifiesta en la estructura de segmentos. La vivienda económica pasó de representar 9.6% de la producción total en 2015 a apenas 0.9% en 2024; la popular B1 cayó de 14.4% a 1.9% (Infonavit, oct. 2025).

El resultado es que la vivienda de interés social prácticamente desapareció de la oferta nueva, no porque no haya demanda, sino porque los costos de suelo, construcción y tramitología hacen inviable producirla a escala con participación privada —en 2025 había 185 proyectos de vivienda detenidos por trámites burocráticos en todo el país (Canadevi)—. El problema de la escasez no se resolverá mientras no se reduzca el costo de producir lo que más se necesita.

E. Qué condiciones harían posible revertir la tendencia

En México, la estructura de precios del mercado formal de vivienda está desconectada de la realidad de ingresos de la mayoría de los hogares. Revertir esa desconexión requiere actuar simultáneamente en tres frentes con responsables distintos, sin esperar que uno solo sea suficiente.

En el frente financiero, ampliar el acceso al crédito hipotecario a los trabajadores no afiliados a los organismos nacionales —más de 16 millones de personas con ingresos formales demostrables— es condición necesaria. Eso implica esquemas que evalúen la capacidad de pago más allá del recibo de nómina: historial de arrendamiento, comportamiento bancario, ahorro documentado. La tecnología actual hace posible esa evaluación; la regulación y el apetito institucional aún no la han alcanzado.

En el frente de oferta, la reducción de tiempos y costos de tramitología para desarrolladores que produzcan vivienda social es determinante. Sin oferta adicional, cualquier aumento en la capacidad de financiamiento se traslada directamente a los precios —como documentó BBVA Research—. El suelo urbano bien localizado es el cuello de botella más difícil de resolver, pero también el más decisivo: mientras el suelo sea escaso, la vivienda no puede ser asequible.

En el frente institucional, la clasificación de segmentos basada únicamente en precio —expresada en UMA—genera distorsiones que dificultan medir con precisión qué se construye y para quién. El Infonavit ya documentó la necesidad de una clasificación anclada en características físicas y sociales de la vivienda. Esa reforma conceptual tiene implicaciones presupuestales concretas y daría al sector información más honesta sobre el tamaño real del problema.

77,000 pesos al mes no es un umbral de lujo: es el piso de entrada al mercado formal de vivienda en México. Mientras la mayoría de los hogares quede por debajo de esa línea y la producción de vivienda asequible siga contrayéndose, el mercado continuará filtrando a quienes puede atender —y excluyendo al resto. La pregunta que el sector debe responder no es si el problema existe, sino cuántos años más puede administrarse sin resolverlo.

Referencias:

- Moya Vallejo, E. “Quién puede comprar casa hoy y quién queda fuera.” Versión original publicada en LinkedIn (InfoHabitat / MTIA Eduardo Moya Vallejo), abril 2026.

- AMPI / El Economista. “Comprar casa en México exige ganar más de 64,000 pesos al mes.” 21 oct. 2025. (Cifra actualizada a 77,000 pesos con base en SHF 4T 2025 y CAT 13.92% Banxico)

- Infonavit. Reporte Anual de Vivienda 2025. “Desfase en los segmentos de vivienda por alza del salario y precios.” Centro Urbano, 20 oct. 2025.

- SHF. Índice de Precios de la Vivienda en México, 4T 2025. Datos abiertos SHF.

- SHF / Condusef. “Cuánto debes ganar para comprar una casa. Guía de monto por estado.” El Economista, 26 ene. 2026.

- Mercado Libre Inmuebles. “Comprar vivienda se encarece y acelera el mercado de rentas en México.” El Economista, 26 mar. 2026.

- SHF. Datos abiertos del Índice de Precios de la Vivienda, 4T 2025. Cálculos InfoHabitat.

- CMIC. “Sector de la construcción resalta dificultad de los trabajadores para adquirir vivienda.” Forbes México, 28 jul. 2025.

- Expansión Política. “La vivienda no es un lujo: jóvenes batallan para tener un lugar para vivir en CDMX.” 25 jul. 2025.